IR MAROC

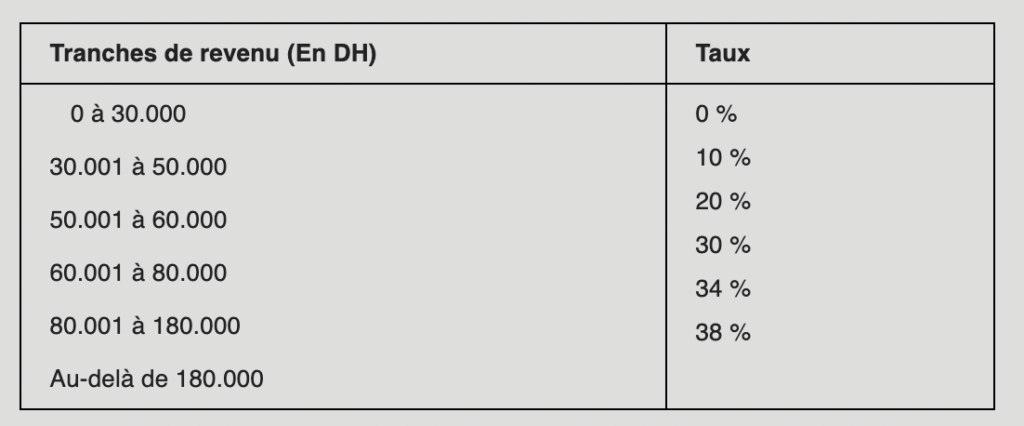

Le taux de l’impôt est fixé comme suit :

- 10% pour :

- le montant hors taxe sur la valeur ajoutée des produits bruts perçus par les personnes physiques ou morales non résidentes ;

- le montant brut des revenus fonciers imposables inférieurs à 120.000 DH ;

- le montant du revenu professionnel déterminé selon le régime de la contribution professionnelle unique.

Ce montant de l’impôt est augmenté d’un droit complémentaire déterminé selon le tableau visés à l’article 73-II-B-6° du CGI et ce, selon les modalités fixées par voie réglementaire.

- 15% pour :

- les profits nets résultant :

- des cessions d’actions cotées en bourse ;

- des cessions d’actions ou parts d’O.P.C.V.M dont l’actif est investi en permanence à hauteur d’au moins 60% d’actions ;

- du rachat ou du retrait des titres ou de liquidités d’un plan d’épargne en actions ou d’un plan d’épargne entreprise avant la durée de 5 ans ;

- les revenus bruts de capitaux mobiliers de source étrangère ;

- les produits des actions, parts sociales et revenus assimilés énumérés par l’article 13 du CGI ;

- le montant brut des revenus fonciers imposables égal ou supérieur à 120.000 DH.

- 17 % pour les rémunérations et indemnités occasionnelles ou non

si elles sont versées par les établissements publics ou privés d’enseignement ou de formation professionnelle à des enseignants ne faisant pas partie de leur personnel permanent. - 20 % pour :

- les revenus de placements à revenu fixe et les revenus des certificats de Sukuk en ce qui concerne les bénéficiaires personnes morales relevant de l’impôt sur le revenu ainsi que les personnes physiques assujetties à l’IR selon le régime du résultat net réel ou du résultat net simplifié.

L’impôt prélevé au taux de 20% prévu ci-dessus est imputable sur la cotisation de l’impôt sur le revenu avec droit à restitution.

- les profits nets résultant des cessions d’obligations et autres titres de créance, d’actions non cotées et autres titres de capital ou d’actions ou parts d’O.P.C.V.M autres que ceux visés ci- dessus ;

- les profits nets résultant des cessions des valeurs mobilières émises par les fonds de placement collectif en titrisation (F. P.C.T) ;

- les profits nets résultant des cessions de titres d’O.P.C. C ;

- les profits bruts de capitaux mobiliers de source étrangère ;

- les profits nets fonciers réalisés ou constatés autres que ceux réalisés ou constatés à l’occasion de la première cession à titre onéreux d’immeubles non bâtis inclus dans le périmètre urbain, à compter du 1er janvier 2013, ou de la cession à titre onéreux de droits réels immobiliers portant sur de tels immeubles, sous réserve des dispositions prévues en matière de cotisation minimale ;

- les revenus nets imposables réalisés par :

- Les entreprises exportatrices de produits ou de services, à l’exclusion des entreprises exportatrices des métaux de récupération, pour le montant de chiffre d’affaires réalisé à l’exportation ;

- Les entreprises hôtelières et les établissements d’animation touristique , pour la partie de la base imposable correspondant à leur chiffre d’affaires réalisé en devises dûment rapatriées directement par elles ou pour leur compte par l’intermédiaire d’agences de voyages ;

- Les entreprises qui exercent leurs activités dans les zones d’accélération industrielle ;

- les entreprises minières exportatrices, à compter de l’exercice au cours duquel la première opération d’exportation a été réalisée.

- Bénéficient également de ce taux, les entreprises minières qui vendent leurs produits à des entreprises qui les exportent après leur valorisation ;

- les entreprises artisanales dont la production est le résultat d’un travail essentiellement manuel ;

- les établissements privés d’enseignement ou de formation professionnelle ;

- les promoteurs immobiliers personnes morales, qui réalisent, dans le cadre d’une convention conclue avec l’Etat, pendant une période maximale de 3 ans, des opérations de construction de cités, résidences et campus universitaires constitués d’au moins cinquante 50 chambres (2 lits par chambre), au titre des revenus provenant de la location de ces cités, résidences et campus universitaires ;

- Les exploitants agricoles imposables les traitements, émoluments et salaires bruts versés aux salariés qui travaillent pour le compte des sociétés ayant le statut «Casablanca Finance City», conformément à la législation et la réglementation en vigueur, pour une période maximale de 10 ans à compter de la date de prise de leurs fonctions.

Toutefois, les salariés susvisés peuvent demander, sur option irrévocable, à leur employeur à être imposés d’après les taux du barème prévu au I de l’article 73 du CGI.

- Les profits nets résultant des cessions des valeurs mobilières non cotées par les organismes de placement collectif immobilier.

- 30 % pour :

- les rémunérations, les indemnités occasionnelles ou non, si elles sont versées à des personnes ne faisant pas partie du personnel permanent de l’employeur autre que les établissements publics ou privés d’enseignement ou de formation professionnelle ;

- les honoraires et rémunérations versés aux médecins non soumis à la taxe professionnelle qui effectuent des actes chirurgicaux dans les cliniques et établissements assimilés ;

- les produits des placements à revenu fixe et les revenus des certificats de Sukuk, en ce qui concerne les bénéficiaires personnes physiques, à l’exclusion de celles qui sont assujetties audit impôt selon le régime du résultat net réel ou celui du résultat net simplifié ;

- le montant brut des cachets octroyés aux artistes exerçant à titre individuel ou constitués en troupes ;

- les remises et appointements alloués aux voyageurs, représentants et placiers de commerce ou d’industrie qui ne font aucune opération pour leur compte ;

- les profits nets réalisés ou constatés à l’occasion de la première cession à titre onéreux d’immeubles non bâtis inclus dans le périmètre urbain, à compter du 1er janvier 2013, ou de la cession à titre onéreux de droits réels immobiliers portant sur de tels immeubles, sous réserve des dispositions relatives à la cotisation minimale ;

Les personnes physiques exerçant leurs activités à titre individuel dans le cadre de l’auto entrepreneur sont soumises à l’impôt sur le revenu, selon l’un des taux suivants :

- 0,5% du chiffre d’affaires encaissé dont le montant ne dépasse pas 500 000 dirhams pour les activités commerciales, industrielles et artisanales ;

- 1% du chiffre d’affaires encaissé dont le montant ne dépasse pas 200 000 dirhams pour les prestataires de services.

Ce montant de l’impôt est augmenté d’un droit complémentaire déterminé selon le tableau visés à l’article 73-II-B-6° du CGI et ce, selon les modalités fixées par voie réglementaire.